销售|招商蛇口的三大“痛点”|房企中报观察⑦( 二 )

占营收比重分别为70.3%、29.4%以及0.3% 。

众所周知 , 邮轮产业建设与运营板块 , 因为航线受疫情影响而停运 , 收入同比下降74.7% 。

一定程度上说 , 招商蛇口今年上半年的利润表现 , 是可以理解的 。

不过 , 杠杆游戏注意到 , 2020上半年 , 招商蛇口毛利率仅有23.85% , 去年同期为37.88% , 同比下降14.0个百分点还多一点 。

净利率更是低至5.11% , 去年同期为32.38% , 跌幅之大令人震惊 。

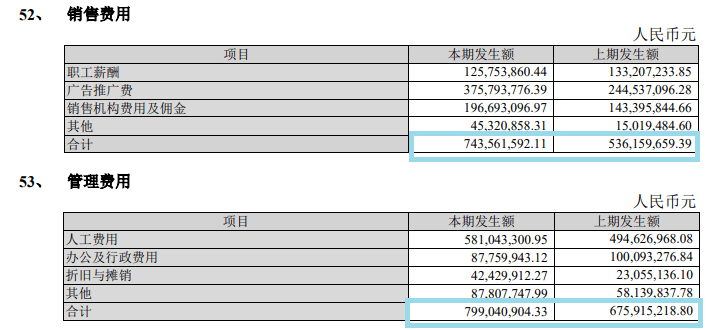

有意思的是 , 杠杆游戏注意到 , 2020年招商蛇口的销售费用大增 , 达到7.44亿元 , 而去年同期为5.36亿元 。

文章图片

不仅如此 , 管理费用也由去年同期的6.76亿元 , 增长到7.99亿元 。

相对于同期9.4%的销售额增速 , 上述两个指标的增长都不低 。 销售代价还是很大 。

文章图片

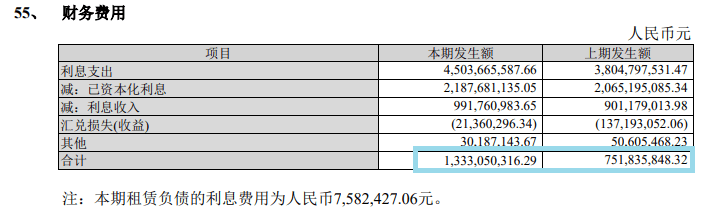

另外 , 杠杆游戏注意到 , 2020上半年 , 招商蛇口财务费用也是大增 。

从2019上半年的7.52亿元 , 增长到13.33亿元 。

文章图片

3、融资利率真低 , 短债压力有一点点 , 高地价风险还是要注意

作为央企 , 融资利率自然低 。 招商蛇口上半年发行了五期66.5亿元的超短期融资券 , 利率最低只有2.20%——多少民企得羡慕嫉妒死 。

另外20亿元中期票据 , 利率最低也只有3.00% 。

一顿牛掰的操作下来 , 长期如此 , 2020年上半年招商蛇口加权平均融资成本仅4.78% , 相较去年底又下降0.14个百分点 。

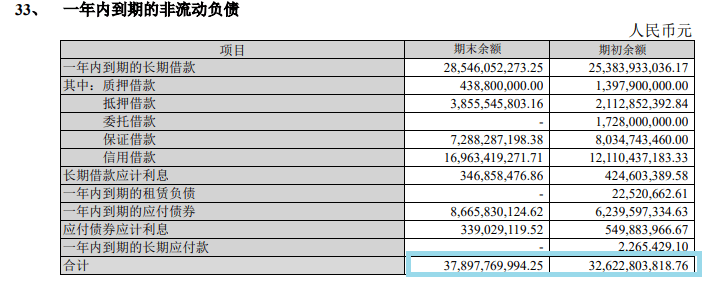

截至2020年6月末 , 招商蛇口持有现金及等价物600多亿元 , 不过和去年末比下降了100亿元 , 当时有700多亿元 。

巧的是 , 招商蛇口短期有息负债也是600多亿元 , 较去年底上升超过20个点 。 也就是现金短债比基本等于1 , 实际不到1 。

短债风险不算太显著 , 但也不能说没有压力 。

文章图片

当然 , 总的来说 , 招商蛇口的净负债率很低 , 不到40% 。 就算把永续债算进去 , 也不到50% 。 央企就是央企 。

也正因为融资利率低 , 负债还行 , 招商蛇口拿地应该说比较积极 。

2019年拿地近千亿元 , 属于自己的权益也有500多亿元 。 2020上半年 , 继续拿地热情 , 一整就是600多亿元 , 权益地价也是超400亿元 。

文章图片

积极难免就有一些高溢价、高地价 。 比如7月初以44.04亿元拿下上海虹口区“著名围标地块” , 溢价28.4% , 成交楼面价约8.11万元/平米 。

6月时 , 更是近800轮竞价 , 拿下江苏徐州的一宗宅地块 , 溢价138.45% , 你说猛不猛 。

调控下半年开始明显加码 , 浪了几天的少数城市 , 突然也浪不起来了 。 未来 , 房住不炒是长期性的 。

比政策面的敏感 , 央企有先天优势 。 未来 , 如何消化一些积极拿下的地块?投资终究是有风险的 。

【销售|招商蛇口的三大“痛点”|房企中报观察⑦】版权及免责声明:本文系杠杆游戏创作 , 未经授权 , 禁止转载!如需转载 , 请获取授权 。 另 , 授权转载时还请在文初注明出处和作者 , 谢谢!杠杆游戏任何文章之观点 , 皆为学习交流探讨用 , 非投资建议 。 用户据此进行的一切投资 , 请自负责任 。 文章如有疏漏、错误欢迎批评指正 。

推荐阅读

![[钟南山]科技连接健康,华米科技携钟南山院士团队共建联合实验室](http://ttbs.guangsuss.com/image/472def0d65db67c2882faff65406ed8c)

- 业务|达能第三季度销售收入超58亿欧元,中国饮料业务降幅收窄

- 飞鱼财经评论|金融圈又有“瓜”吃!这次是券商女销售和银行男资管的故事

- 精选热点资讯|开封杞县招商引资结硕果,“菊花盛会”搭台

- iphone12|将打破iPhone6销售记录!被业界神话的iPhone12,真这么好?

- 中新经纬|招商蛇口前三季度净利下滑超50% 短期借款增长五成

- 中国新闻网|市场销售明显改善,中国消费前景如何?

- 短期借款|招商蛇口前三季度净利下滑超50% 短期借款增长五成

- 净利|招商蛇口前三季度营收501亿 归属股东净利减少57%至22亿

- 净利润|招商蛇口:前三季度归母净利润同比减少56.96%

- 热点|招商积余:前三季度净利润约3.27亿元,同比增加136.61%