分析|安永:中国上市银行2019年度及2020年一季度预期信用损失分析( 二 )

3.前瞻性信息和多情景分析 根据上市银行2019年年报披露的会计政策 , 其中42家上市银行披露了将国内生产总值(GDP)作为影响预期信用损失的前瞻性信息的宏观经济指标之一 , 另外居民消费价格指数(CPI)、生产价格指数(PPI)及广义货币同比增长率(M2)也被多家上市银行采用 , 属于较为常见的宏观经济指标 。

然而 , 仅有4家银行披露了其宏观经济指标的预测值 , 以及预期信用损失对该等宏观经济指标预测结果的敏感性 。 这4家银行同时披露了宏观经济指标预测值的建模方法 , 主要是采用外部数据统计分析和专家判断 , 其中1家银行管理层自行构建宏观预测模型 。

另外 , 在披露宏观经济情景设置的上市银行中 , 通常都设置3个经济情景 , 分别为乐观、基准、悲观情景 。 然而 , 仅有4家银行披露了为不同经济情景设置的权重 。 从连续2年披露经济情景的3家银行来看 , 其中1家银行在2019年末设置的乐观情景权重降低且悲观情景权重上升 , 另外2家银行的不同经济情景的权重未发生变化 。 对比国际上市银行的年报披露 , 国内上市银行的信息披露质量还存在进一步改进空间 。

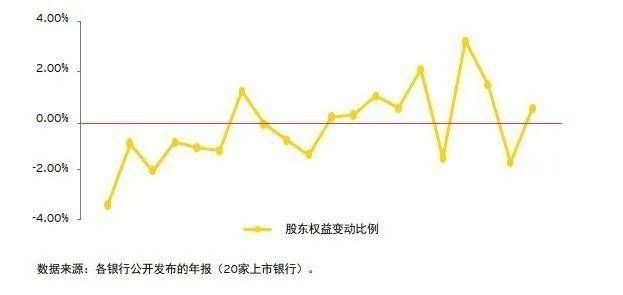

4.准则转换日影响分析 根据2019年首次实施新准则的20家上市银行(包括2家股份制银行、11家城商行、7家农商行)披露数据统计 , 除4家城商行和5家农商行以外 , 新金融工具准则的实施造成上市银行股东权益出现不同程度的减少 , 主要是由于采用预期信用损失模型增提拨备所致 。 股份制银行的股东权益变动最为显著 , 实施新准则导致股份制银行的股东权益平均降低1.83% , 城商行的股东权益平均降低0.41% , 只有农商行的股东权益平均升高了0.42% 。

2019年首次实施新准则的上市银行转换日股东权益变动影响

文章图片

根据2019年首次实施新准则的20家上市银行披露数据统计 , 首次实施日股份制银行、城商行和农商行的金融工具减值准备(包括贷款、金融投资和表外信贷承诺、财务担保等)的总体增提幅度分别为11.2%、6.8%和4.1% 。 其中 , 股份制银行和农商行表内贷款的增提幅度仅在2%左右 , 剩余的拨备增提主要针对表外信用承诺和非信贷资产 。 城商行表内贷款拨备呈现为小幅回拨 , 这种情况通常可能出现在零售贷款组合的预期损失建模中 。

结合银行风险管理现状 , 对银行的拨备计提政策和结果进一步分析 , 可以发现 , 贷款拨备覆盖率与贷款拨备增提幅度的负相关性较为明显 , 不论股份制银行或者城商行和农商行 , 都普遍呈现出2018年末贷款拨备覆盖率高则2019年1月1日贷款拨备增提幅度低的现象 。 拨备覆盖率最高的几家银行 , 都仅是小幅度增提拨备 , 甚至有拨备回拨的情况 。

5.新冠疫情的影响及相关考虑 我们注意到 , 绝大部分中国上市银行在2019年年报资产负债表日后事项披露了新冠疫情的影响 , 其中为数不多的上市银行针对新冠疫情对预期信用损失的影响进行了评估 , 并提到2019年度预期信用损失是根据于资产负债表日的一系列预测经济情景估算 , 新冠疫情对宏观经济和其他关键指标预测的影响将会反映在2020年的预期信用损失中 。

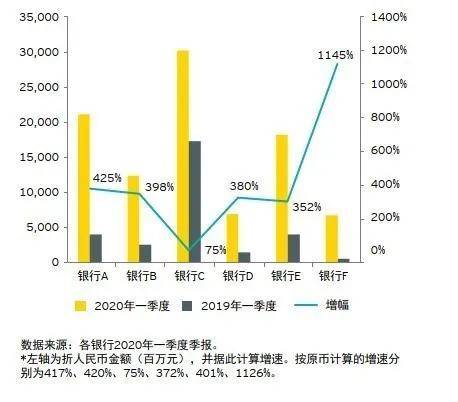

根据已发布2020年一季报的37家上市银行季报披露 , 信用减值损失同比增加了13.9% , 其中大型银行增长了8.1% , 股份制银行增长了20.0% , 城商行增长了26.9% , 农商行增长了18.0% 。

对比英国六大银行 , 2020年一季度计提的预期信用损失同比增长了220.6% , 远高于上述提及的中国37家上市银行13.9%的增速以及中国六家大型银行8.1%的增速 。

英国六大银行2020年一季度信用减值损失同比增速

文章图片

推荐阅读

- 中国科学报|无创血检可提前4年发现癌症

- 中国北斗横空出世纪实

- 中国青年网|如何入环火轨道,揭秘“天问一号”如何在太空保持轨道

- 一萌娱乐|美国12500公里,俄罗斯16000公里,中国,三国导弹射程

- 视听中国|伊外长强烈谴责,美军战机骚扰伊朗客机画面公开

- 中国青年网|指其策划设拉子清真寺爆炸,伊朗称拘捕涉美“恐怖组织”头目

- 中国青年网|有哪些不为人知的故事?,北斗心脏精度每三百万年差1秒

- IT之家|最强中国“心”!北斗心脏精度每三百万年差1秒

- 上游新闻|精度达到2-3米,北斗系统发言人:中国北斗攻克160余项关键技术

- 烽火营|中国导弹仅够用2天?俄罗斯答案打脸印度专家,如果爆发战争