分析|安永:中国上市银行2019年度及2020年一季度预期信用损失分析

自2019年1月1日起 , 全部51家中国境内外上市银行均已实施新金融工具准则 。 安永在去年针对首批执行新金融工具准则的上市银行2018年年报进行了分析 , 发布了《实施新金融工具准则对中国上市银行的影响分析》报告 。

考虑到新冠疫情爆发后国内外经济环境的变化对上市银行可能构成重大影响 , 基于安永近期发布的《中国上市银行2019年回顾及未来展望》报告 , 本期《中国上市银行2019年度及2020年一季度预期信用损失分析》报告 , 除了持续跟踪分析上市银行2019年度实施预期损失模型的情况 , 也跟进分析2020年一季度的贷款拨备数据 。

报告的分析重点包括以下几个方面:

- 对不同上市银行减值阶段划分标准的比较分析;

- 各减值阶段贷款拨备计提比率分析;

- 对上市银行前瞻性和多情景信息进行比较分析;

- 对2019年1月1日执行新准则的20家A股上市银行转换日的财务影响进行了分析 , 并与首批执行新准则的上市银行转换日的财务影响进行比较;

- 结合2020年一季度数据 , 分析上市银行在预期信用损失计提中对新冠疫情影响的考虑 , 并与英国六大银行进行比较 。

您可访问本链接 , 获取完整报告:https://mp.weixin.qq.com/s/SinhDUorspqNZHzeFFDb6Q

文章图片

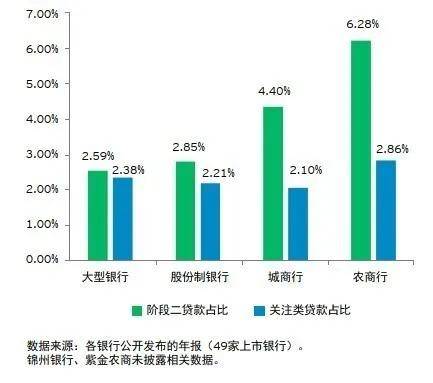

1.阶段划分标准比较分析 根据上市银行2019年年报披露信息 , 上市银行阶段二贷款占比普遍高于关注类贷款占比 , 这说明银行对新准则的解读是一致的 。 但是 , 阶段二贷款的占比较关注类贷款占比的差距 , 在大型银行、股份制银行、城商行和农商行之间存在较大分化 。

上市银行2019年末阶段二贷款占比与关注类贷款占比比较

文章图片

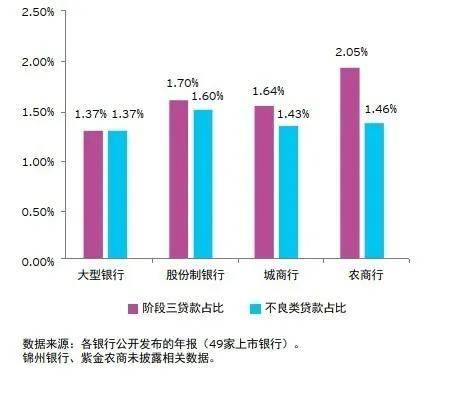

【分析|安永:中国上市银行2019年度及2020年一季度预期信用损失分析】另一个值得注意之处是 , 阶段三贷款占比与不良贷款率之间的差异 。 大型银行的这两项比率持平 , 这意味着其对于新准则规定的“已减值贷款”与监管规定的“不良贷款”很可能采用了一致的定义标准 。 然而 , 股份制银行、城商行和农商银行的阶段三贷款占比均高于不良贷款率 , 且城商行和农商行这两项比率的差异较为明显 , 这个现象有可能是因为某些贷款已经被判定为“违约(即存在减值的客观证据)” , 但是尚未被认定为五级分类的后三类 。

上市银行2019年末阶段三贷款占比与不良类贷款占比比较

文章图片

2.各阶段贷款的平均拨备率分析 总体来看 , 大型银行和股份制银行的阶段一贷款的平均拨备率比城/农商行低 , 而阶段二和阶段三贷款的平均拨备率比城/农商行高 。

上市银行2019年末三阶段贷款拨备比率

文章图片

如果将各上市银行的各阶段贷款拨备率与该阶段的平均拨备比率进行比较 , 可以观察到 , 不论大型银行、股份制银行或城/农商行 , 都存在一些明显偏离均值的情况 , 其中城/农商行的偏离情况最为明显 , 阶段一拨备比率的最低值和最高值分别为0.61%和3.80% , 阶段二拨备比率的最低值和最高值分别为9.10%和40.69% , 阶段三拨备比率的最低值和最高值分别为32.20%和90.61% 。

不同银行在贷款组合的风险特征上都存在差异性 , 而且预期信用损失模式的方法论也有可能存在明显区别 , 因此并不能由此得出某家银行的预期信用损失计量更合理、更审慎或不充分的结论 。 如果对标分析业务和风险同质化程度较高的两家银行 , 拨备比率仍存在较大差距 , 那么银行或需重新检视预期信用损失模型整体方法论的合理性 , 以及管理层做出的重大会计假设和判断的合理性 。

推荐阅读

- 中国科学报|无创血检可提前4年发现癌症

- 中国北斗横空出世纪实

- 中国青年网|如何入环火轨道,揭秘“天问一号”如何在太空保持轨道

- 一萌娱乐|美国12500公里,俄罗斯16000公里,中国,三国导弹射程

- 视听中国|伊外长强烈谴责,美军战机骚扰伊朗客机画面公开

- 中国青年网|指其策划设拉子清真寺爆炸,伊朗称拘捕涉美“恐怖组织”头目

- 中国青年网|有哪些不为人知的故事?,北斗心脏精度每三百万年差1秒

- IT之家|最强中国“心”!北斗心脏精度每三百万年差1秒

- 上游新闻|精度达到2-3米,北斗系统发言人:中国北斗攻克160余项关键技术

- 烽火营|中国导弹仅够用2天?俄罗斯答案打脸印度专家,如果爆发战争