з”өйі—еҝ«жҠҘ|е…«ж¬ҫиҚҜе“ҒдёҙеәҠиҺ·жү№ з ”еҸ‘жҠ•е…Ҙеўһй•ҝи¶…еӣӣжҲҗ жҒ’з‘һеҢ»иҚҜд»Ҡе№ҙеўһй•ҝзЁідәҶпјҒ

жң¬ж–ҮжҸ’еӣҫ

гҖҠз”өйі—иҙўз»ҸгҖӢж–Ү / зұіиҺұ

жҒ’з‘һеҢ»иҚҜ(600276.SH)ж–°з ”иҚҜе“Ғе°ҶиҝҺжқҘзҲҶеҸ‘жңҹ пјҢ иҜҘе…¬еҸёд»…еңЁ7жңҲд»ҪиҮіе°‘жңү8ж¬ҫиҚҜе“Ғ收еҲ°дәҶеӣҪ家иҚҜзӣ‘еұҖж ёеҸ‘зҡ„гҖҠиҚҜзү©дёҙеәҠиҜ•йӘҢжү№еҮҶйҖҡзҹҘд№ҰгҖӢ гҖӮ е°Ҫз®Ўд»Ҡе№ҙдёҖеӯЈеәҰиҜҘе…¬еҸёзҡ„дёҡз»©еўһй•ҝ并дёҚжғҠдәә пјҢ дҪҶжҢҒз»ӯеӨ§еҠӣеәҰзҡ„з ”еҸ‘жҠ•е…Ҙдјҡи®©иҜҘе…¬еҸёзҡ„дёҡз»©еўһй•ҝиө°зҡ„жӣҙиҝң гҖӮ

8ж¬ҫиҚҜе“ҒдёҙеәҠиҺ·жү№ дёҖеӯЈеәҰеўһй•ҝжіўжҫңдёҚжғҠ

7жңҲ23ж—Ҙжҷҡй—ҙ пјҢ жҒ’з‘һеҢ»иҚҜеҸ‘еёғе…¬е‘Ҡ пјҢ е…¬еҸёеҸҠеӯҗе…¬еҸёиӢҸе·һзӣӣиҝӘдәҡз”ҹзү©еҢ»иҚҜжңүйҷҗе…¬еҸёгҖҒдёҠжө·жҒ’з‘һеҢ»иҚҜжңүйҷҗе…¬еҸёиҝ‘ж—Ҙ收еҲ°еӣҪ家иҚҜе“Ғзӣ‘зқЈз®ЎзҗҶеұҖж ёеҮҶзӯҫеҸ‘зҡ„гҖҠиҚҜзү©дёҙеәҠиҜ•йӘҢжү№еҮҶйҖҡзҹҘд№ҰгҖӢ пјҢ 并е°ҶдәҺиҝ‘жңҹејҖеұ•дёҙеәҠиҜ•йӘҢ гҖӮ

жӯӨж¬ЎиҺ·жү№зҡ„иҚҜе“ҒжҳҜжіЁе°„з”ЁSHR-1806жіЁе°„еүӮ гҖӮ иө„ж–ҷжҳҫзӨә пјҢ жіЁе°„з”ЁSHR-1806еҸҜд»Ҙдҝғиҝӣж•Ҳеә”жҖ§Tз»Ҷиғһжҙ»еҢ– пјҢ еҗҢж—¶иҝҳеҸҜйҳ»ж–ӯTregз»Ҷиғһзҡ„е…Қз–«жҠ‘еҲ¶дҪңз”Ё пјҢ жңҖз»Ҳжңүж•Ҳдҝғиҝӣе…Қз–«зі»з»ҹеҜ№иӮҝзҳӨз»Ҷиғһзҡ„жқҖдјӨ гҖӮ зӣ®еүҚе…Ёзҗғе°ҡжңӘжңүеҗҢйқ¶зӮ№иҚҜзү©иҺ·жү№дёҠеёӮ пјҢ зҪ—ж°ҸгҖҒзҷҫж—¶зҫҺж–Ҫиҙөе®қгҖҒиҫүз‘һзӯүеқҮжңүеҗҢзұ»иҚҜзү©еӨ„дәҺдёҙеәҠж—©жңҹејҖеҸ‘йҳ¶ж®ө пјҢ йҖӮеә”з—Үд»ҘжҷҡжңҹжҒ¶жҖ§иӮҝзҳӨдёәдё» гҖӮ жҲӘиҮізӣ®еүҚ пјҢ иҜҘдә§е“ҒзҙҜи®Ўе·ІжҠ•е…Ҙз ”еҸ‘иҙ№з”ЁзәҰдёә1831дёҮе…ғ гҖӮ

гҖҠз”өйі—иҙўз»ҸгҖӢжіЁж„ҸеҲ° пјҢ жҲӘиҮізӣ®еүҚ пјҢ 7жңҲд»ҪжҒ’з‘һеҢ»иҚҜе·Іжңү8ж¬ҫиҚҜе“ҒиҺ·еҫ—дёҙеәҠиҜ•йӘҢйҖҡзҹҘд№Ұ пјҢ 6жңҲд»ҪиҜҘе…¬еҸёеҸҲ2ж¬ҫиҚҜе“ҒиҺ·еҫ—дёҙеәҠиҜ•йӘҢйҖҡзҹҘд№Ұ гҖӮ

е…¬ејҖиө„ж–ҷжҳҫзӨә пјҢ жҒ’з‘һеҢ»иҚҜзҡ„дё»иҰҒдә§е“Ғж¶өзӣ–жҠ—иӮҝзҳӨиҚҜгҖҒжүӢжңҜйә»йҶүзұ»з”ЁиҚҜгҖҒзү№ж®Ҡиҫ“ж¶ІгҖҒйҖ еҪұеүӮгҖҒеҝғиЎҖз®ЎиҚҜзӯүдј—еӨҡйўҶеҹҹ гҖӮ 2019е№ҙиҜҘе…¬еҸёжңү45.7%зҡ„收е…ҘжқҘиҮӘжҠ—иӮҝзҳӨ пјҢ 23.7%зҡ„收е…ҘжқҘиҮӘйә»йҶү пјҢ 13.7%зҡ„收е…ҘжқҘиҮӘйҖ еҪұеүӮ пјҢ д»ҘдёҠдёүеӨ§дё»дёҡеңЁ2019е№ҙеҲҶеҲ«дёәиҜҘе…¬еҸёеҲӣйҖ 收е…Ҙ106дәҝе…ғгҖҒ55дәҝе…ғе’Ң32дәҝе…ғ пјҢ еҗҢжҜ”еўһйҖҹеҲҶеҲ«дёә43.02%гҖҒ18.35%е’Ң38.97% гҖӮ

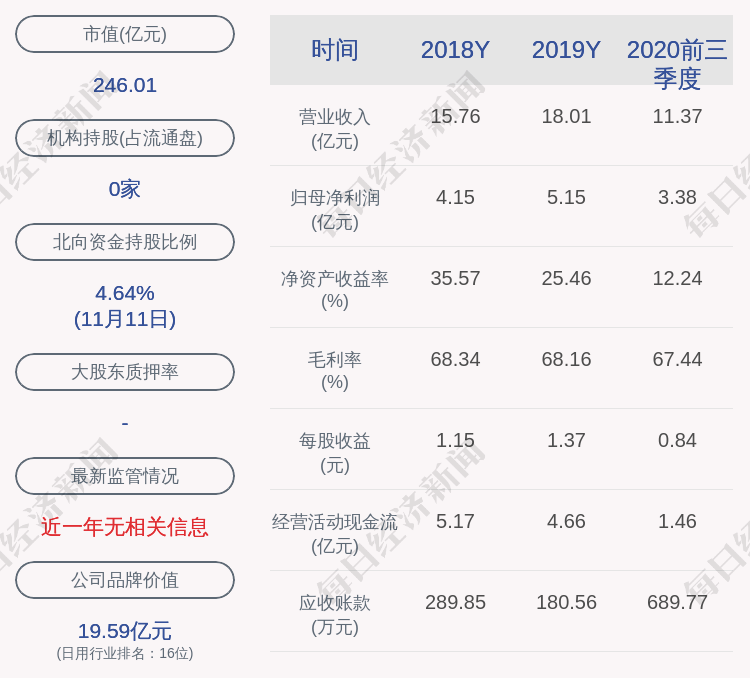

иҜҘе…¬еҸёеҸ‘еёғзҡ„2020е№ҙ第дёҖеӯЈеәҰжҠҘе‘ҠжҳҫзӨә пјҢ е®һзҺ°иҗҘдёҡ收е…Ҙ55.3дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝдәҶ11.28%;е®һзҺ°еҪ’еұһдәҺдёҠеёӮе…¬еҸёиӮЎдёңзҡ„жүЈйқһеүҚе’ҢжүЈйқһеҗҺеҮҖеҲ©ж¶ҰеҲҶеҲ«дёә13.2дәҝе…ғе’Ң12.8дәҝе…ғ пјҢ иҫғдёҠе№ҙеҗҢжңҹеҲҶеҲ«еўһй•ҝдәҶ10.3%е’Ң10.52% гҖӮ

дёүеӨ§дё»дёҡжңӘжқҘеўһй•ҝз©әй—ҙеӨ§

жҠ—иӮҝзҳӨиҚҜжҳҜжҒ’з‘һеҢ»иҚҜжңҖеӨ§зҡ„收е…ҘжқҘжәҗ пјҢ 2019е№ҙдёәиҜҘе…¬еҸёеҲӣйҖ 收е…Ҙ105.8дәҝе…ғ гҖӮ иө„ж–ҷжҳҫзӨә пјҢ жҲ‘еӣҪзӣ®еүҚжҳҜе…ЁзҗғиӮҝзҳӨж–°еҸ‘дҫӢж•°жңҖй«ҳзҡ„еӣҪ家 пјҢ 并且еҸ‘з—…зҺҮе’ҢеҸ‘з—…дҫӢж•°йғҪе‘ҲдёҠеҚҮи¶ӢеҠҝ пјҢ еҸ‘з—…зҺҮеӨҚеҗҲеўһй•ҝзҺҮдёә3.4% пјҢ 并且зӣ®еүҚжІЎжңүжҳҺжҳҫзҡ„йҒҸеҲ¶и¶ӢеҠҝ гҖӮ д»Һ2003е№ҙејҖе§Ӣ пјҢ еӣҪеҶ…жҠ—иӮҝзҳӨз”ЁиҚҜеёӮеңәеҹәжң¬дҝқжҢҒдәҶеҝ«йҖҹеўһй•ҝ пјҢ иҮі2017е№ҙжҠ—иӮҝзҳӨз”ЁиҚҜеёӮеңә规模еҲ°дәҶ1200дәҝе…ғ пјҢ еӨҚеҗҲеўһй•ҝзҺҮ17% гҖӮ

еңЁе…ЁзҗғеёӮеңәдёҠ пјҢ 2013е№ҙе…ЁзҗғжҠ—иӮҝзҳӨиҚҜзү©еёӮеңәжҖ»йўқе·Іиҫҫ960дәҝзҫҺе…ғ пјҢ 2014е№ҙж—¶е…ЁзҗғжҠ—иӮҝзҳӨиҚҜзү©еёӮеңәжҖ»йўқзӘҒз ҙ1000дәҝзҫҺе…ғ пјҢ еҲ°дәҶ2016е№ҙе…ЁзҗғжҠ—иӮҝзҳӨиҚҜзү©еёӮеңәжҖ»йўқиҫҫеҲ°1200дәҝзҫҺе…ғ гҖӮ жҲӘжӯўеҲ°2017е№ҙе…ЁзҗғжҠ—иӮҝзҳӨиҚҜзү©еёӮеңәжҖ»йўқиҫҫеҲ°дәҶ1300дәҝзҫҺе…ғ пјҢ еҗҢжҜ”еўһй•ҝ8.33% гҖӮ дё”йў„жөӢеңЁ2022е№ҙе…ЁзҗғжҠ—иӮҝзҳӨиҚҜзү©еёӮеңәжҖ»йўқе°ҶиҫҫеҲ°2000дәҝзҫҺе…ғ гҖӮ

йҡҸзқҖиӮҝзҳӨеҸ‘з—…зҺҮзҡ„еўһй«ҳе’ҢжҠ—иӮҝзҳӨжІ»з–—зҡ„йҮҚи§Ҷе’Ңжҷ®еҸҠ пјҢ жҠ—иӮҝзҳӨиҚҜзү©зҡ„еә”з”ЁеўһйҖҹиҝӣдёҖжӯҘжҸҗеҚҮ并超иҝҮдәҶе…¶д»–зұ»еһӢзҡ„з”ЁиҚҜ гҖӮ ж №жҚ®IQVIA2019е№ҙзҡ„ж ·жң¬еҢ»йҷўи°ғз ” пјҢ жҠ—иӮҝзҳӨиҚҜзү©е’ҢиӮҝзҳӨзӣёе…іжІ»з–—иҚҜзү©зҡ„MATеҗҢжҜ”еўһй•ҝзҺҮи¶…иҝҮдәҶ20% пјҢ дҪҚеҲ—еҗ„дёӘз”ЁиҚҜйўҶеҹҹ第дёҖ гҖӮ

еҸҰеӨ– пјҢ ж №жҚ®GLOBALCAN 2018ж•°жҚ®е’ҢдёӯеӣҪзҷҢз—ҮдёӯеҝғдәҺ2018е№ҙе…¬еёғзҡ„еӣҪеҶ…ж•°жҚ® пјҢ еҸҜд»ҘеҲқжӯҘжҺЁжөӢжңӘжқҘдёӯеӣҪзҡ„иӮҝзҳӨеҸ‘з—…зҺҮжғ…еҶө гҖӮ д»Ҙ2015е№ҙдёӯеӣҪзҷҢз—ҮдёӯеҝғжҠ«йңІзҡ„еӣҪеҶ…иӮҝзҳӨзІ—еҸ‘з—…зҺҮ285.83/10дёҮдәәдёәеҹәеҮҶ пјҢ ж №жҚ®GLOBALCAN2018дёӯзҫҺж—ҘеҸ‘з—…зҺҮиҝӣиЎҢзӯүжҜ”дҫӢи°ғж•ҙеҸҜеҫ—еҲ°жңӘжқҘзҡ„дёӯеӣҪиӮҝзҳӨеҸ‘з—…зҺҮ пјҢ зӣ®еүҚжқҘзңӢ пјҢ д»…еңЁеҸ‘з—…зҺҮжҸҗеҚҮдёҠ пјҢ иҝҳжңүжҺҘиҝ‘дёҖеҖҚзҡ„з©әй—ҙ гҖӮ д»Һиҝ‘еҮ е№ҙзҡ„иӮҝзҳӨеҸ‘з—…зҺҮзҡ„еўһй•ҝзҺҮжқҘзңӢ пјҢ иӮҝзҳӨеҸ‘з—…зҺҮзҡ„жҢҒз»ӯеўһй•ҝе°Ҷз»ҙжҢҒиҮі2040е№ҙ гҖӮ

гҖҗз”өйі—еҝ«жҠҘ|е…«ж¬ҫиҚҜе“ҒдёҙеәҠиҺ·жү№ з ”еҸ‘жҠ•е…Ҙеўһй•ҝи¶…еӣӣжҲҗ жҒ’з‘һеҢ»иҚҜд»Ҡе№ҙеўһй•ҝзЁідәҶпјҒгҖ‘йә»йҶүзұ»з”ЁиҚҜжҳҜжҒ’з‘һеҢ»иҚҜзҡ„第дәҢеӨ§ж”¶е…ҘжқҘжәҗ пјҢ 2019е№ҙдёәиҜҘе…¬еҸёеҲӣйҖ 收е…Ҙ55дәҝе…ғ гҖӮ йә»йҶүзұ»з”ЁиҚҜж•ҙдҪ“еёӮеңә规模еңЁ200дәҝд»ҘдёҠ пјҢ иҝ‘е№ҙжқҘзҡ„еӨҚеҗҲеўһйҖҹиҫҫеҲ°дәҶ10% пјҢ ж ёеҝғе“Ғз§ҚеўһйҖҹжӣҙеҝ« гҖӮ ж•ҙдҪ“2018е№ҙж ·жң¬еҢ»йҷўйә»йҶүз”ЁиҚҜеёӮ规模55.7дәҝе…ғ пјҢ йў„и®Ўж”ҫеӨ§еҗҺи¶…иҝҮ200дәҝе…ғ пјҢ иҝҮеҺ»дә”е№ҙеӨҚеҗҲеўһйҖҹ10% пјҢ жҢҒз»ӯеҝ«йҖҹеўһй•ҝ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӨ©еӨ©еҝ«жҠҘ|зҫҺеӣҪе°ҶеҶӣзҲҶж–ҷпјҡиҰҒжү“йҖ еҸҚиҲӘжҜҚеј№йҒ“еҜјеј№пјҒеҺҹеӣ пјҡеҜ№жүӢзҡ„иҲӘжҜҚеӨӘеҺүе®іпјҒ

- 新闻科жҠҖеҝ«жҠҘ еҚҺдә‘ж•°жҚ®з”ЁеҲӣж–°жҠҖжңҜеӨҜе®һдёӯеӣҪдҝЎеҲӣвҖңдә‘еҹәеә§вҖқ

- йҷ•иҘҝйғҪеёӮеҝ«жҠҘ|йҷ•иҘҝеҘіеӯҗз»ҷеЁғд№°зҺ©е…·еҮәж„ҸеӨ– 7дәәиў«зғ§дјӨпјҒжҸҗйҶ’пјҡиҝҷз§ҚзҺ©е…·е·Іиў«еҲ—е…ҘвҖңй»‘еҗҚеҚ•вҖқ

- з”өйі—иҙўз»Ҹ|еӢҹиө„дё»жҠ•жҠ—з”ҹзҙ еүҚжҷҜжңүеҫ…и§ӮеҜҹпјҢеҜҢзҘҘиҚҜдёҡйҮҚж–°з”іжҠҘAиӮЎеўһеҸ‘ж–№жЎҲжҳҫејәеҠҝ

- 科жҠҖз”ҹжҙ»еҝ«жҠҘ|дҝ„зҪ—ж–ҜеҺҶеҸІеӯҰ家и°ҲдёҖжҲҳе’ҢдәҢжҲҳз»“жһңд№Ӣй—ҙзҡ„е·®ејӮ

- 科жҠҖеҝ«жҠҘзҪ‘|е…ЁзҗғеёғеұҖеҫӘеәҸжёҗиҝӣпјҢзІ’еӯҗи§Ҷз•ҢиҠңж№–иҝҗиҗҘдёӯеҝғжӯЈејҸеҗҜеҠЁ

- зҺ°д»Јеҝ«жҠҘ|иҙөйҮ‘еұһд»·ж јдёҠж¶ЁпјҒжҺўи®ҝеҚ—дә¬вҖңй»„йҮ‘дёҖжқЎиЎ—вҖқпјҡвҖңй»„йҮ‘еӨ§еҰҲвҖқи§ЈеҘ—20дёҮе…ғ

- зҺ°д»Јеҝ«жҠҘ|еӨ§еӯҰжҜ•дёҡжүҫе·ҘдҪңдёҺзҲ¶жҜҚеҸ‘з”ҹзҹӣзӣҫпјҢз”·еӯҗжҖ„ж°”зҰ»е®¶17е№ҙ

- зҺ°д»Јеҝ«жҠҘ|еҘіеӯҗзј–йҖ еҮәдёҖдёӘвҖңиҖҒе…¬вҖқпјҢдёҖдәәеҲҶйҘ°дёӨи§’йӘ—иө°жңӢеҸӢ15дёҮе…ғ

- зҺ°д»Јеҝ«жҠҘ|й«ҳиҖғ430еҲҶйҖүдҝ®B+пјҢжұҹиӢҸиҖғз”ҹзҷҪж№ҳиҸұжңҖз»Ҳз”іиҜ·йҰҷжёҜеӨ§еӯҰпјҒ